投稿

|

充值

|

收藏

热搜:

形势与政策

新冠肺炎

2020年3月4日

2020年2月3日

清华大学

人工智能

大数据

物联网

手机扫码访问

首页

网课大全

大学教材

工学类

经管类

理学类

文法类

其他类

高教类

哲学类

经济学类

法学类

教育学

历史学

理学类

工学类

农学类

医学类

管理学类

艺术学类

语言文学类

军事学

通识课

公务员

公务员考试

事业单位招录

政法干警

公开遴选

招警考试

军转干

选调生

大学生村官

三支一扶

教师资格

干部教育

计算机

职称计算机

等级考试

软件水平

计算机认证

计算机应用能力

IT技能

财经类

会计职称

注册会计师

经济师

银行从业资格

证券从业资格

期货从业资格

税务师

审计师

基金从业资格

学历类

研究生考试

普通高考

自学考试

成人高考

高职单招

小升初

中考

医药类

兽医资格

执业医师

执业药师

卫生技术资格

护士执业资格

执业助理医师

医技职称

资格类

法律职业资格

导游资格

社会工作者

职业资格证书

人力资源师

出版专业资格

心理咨询师

工程类

一级消防工程师

一级建造师

二级建造师

一级造价工程师

二级造价工程师

安全工程师

监理工程师

二级消防工程师

建筑八大员

语言类

公共英语

出国英语

英语翻译资格

汉语水平考试

大学四六级

商务英语

K12教育

小学语文

小学数学

小学英语

初中语文

初中数学

初中英语

初中政治

初中历史

初中地理

初中物理

初中生物

高中语文

高中数学

高中英语

高中历史

高中政治

高中地理

高中物理

高中化学

高中生物

初中化学

益智类

古典诗词

党建党史

人文历史

科普教育

文明礼仪

法律法规

时政财经

导航

您当前的位置:

首页

>

财经类

>

会计职称

问题:

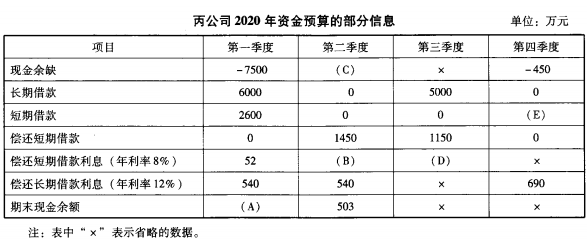

[简答题] 丙公司2019年末的长期借款余额为12000万元,短期借款余额为零。该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。丙公司编制了2020年份季度的资金预算,部分信息如下表所示。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

Tags:

中级会计师财务管理考试试题及答案

答案解析:

查看答案解析

您可能感兴趣的问题

11、下列各项中,应作为投资性房地产核算的有______。

25、固定资产的公允价值减去处置费用后的净额高于其账面价值,但预计未来现金流量现值低于其账面价值的应当计提减值准备。

27、企业按照国家统一的会计制度确认收入或利得的时点早于按照增值税制度确认增值税纳税义务发生时点的,应将相关增值税销项税额记入“应交税费——待转销项税额”科目。

下列各项中,属于工业企业筹资活动产生的现金流量的有( )。

弹性预算,是指企业不以历史期经济活动及其预算为基础,以零为起点,从实际需要出发分析预算期经济活动的合理性,经综合平衡,形成预算的预算编制方法()。

某企业2014年1月1日向银行借人一笔期限3个月的短期借款1000000元,到期一次还本付息,年利率6%。借款利息不采用预提方式,于实际支付时确认。4月1日,企业以银行存款偿还短期借款本息的会计处理正

下列各项中,属于负债特征的有()。

某股份有限公司按法定程序报经批准后采用收购本公司股票方式减资,购回股票支付价款低于股票面值总额的,所注销库存股账面余额与冲减股本的差额应计入( )。

下列各项中,关于期间费用的处理正确的有( )。

根据以下材料,回答{TSE}题甲股份有限公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%,销售单价均为不含增值税价格,存货均未计提存货跌价准备。甲公司2017年10月发生如下业务:(

相关问题

[简答题]甲公司在2016年1月1日平价发行甲债券,每张面值1000元,票面利率10%,5年到期,每年6月30日和12月31日付息。乙公司

[简答题]某企业2019年12月31日的资产负债表(简表)如下: 该企业2019年的销售收入为6000万元,销售净利率为10%,净利润的50%

[简答题]D公司是一家服装加工企业,2019年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关

[简答题]目前乙公司的资本结构如下:总资本3600万元,其中债务资本1500万元(年利息150万元);普通股资本210万元(210万股,面值1

[简答题]E公司只产销一种甲产品,甲产品只消耗乙材料。2019年第四季度按定期预算法编制2020年的企业预算,部分预算资料

[简答题]乙公司2019年采用N/30的信用条件,全年销售额(全部为赊销)为10000万元,平均收现期为40天。2019年初乙公司为了尽

[简答题]A公司只生产销售甲产品,该产品全年产销量一致。2019年固定成本总额为4800万元,该产品生产与销售资料如下表所

[简答题]A、B、C三家企业的相关资料如下: 资料一:A企业2019年的实际销售收入为1500万元,利润总额45万元,所得税税率为25%

[简答题]某公司2019年底的所有者权益总额为9000万元,普通股6000万股。目前的资本结构为长期负债占55%,所有者权益占45%

[简答题]ABC公司近三年的主要财务数据和财务比率如下表所示。假设该公司没有营业外收支和投资收益,所得税税率不变。

关于我们

|

用户指南

|

版权声明

|

给我留言

|

联系我们

|

积分商城

|

答案求助

|

网站地图

Copyright © 2020

www.daanwo.com

All Rights Reserved

沪ICP备19038360号-2

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。